一张保单,差点毁了工厂

老张的模具厂起火时,他第一反应是——还好买了保险。结果理赔员看完保单,指了指免责条款第17条:“电气线路老化导致的火灾不赔。”老张当场懵了。那套线路去年刚检查过,谁想得到会突然出问题?可白纸黑字,律师也没辙。500万的损失,自掏腰包。这事儿在本地制造业圈子里传开以后,好几个老板才慌慌张张去翻自己的保单——至少一半人发现,保障范围跟想象的不一样。

说实话,我做了十几年企业风险管理,类似的事儿见太多了。工厂老板们买保险,常常是两种情况:要么干脆不买,觉得交保费是往水里扔钱;要么买了就塞抽屉,再也没看过。真正出事了,才发现保了个寂寞。

最该保的三个地方,你漏了几个?

先说个反常识的事儿:机器设备本身的价值,远没有它停转带来的损失大。厂房烧了能重建,设备烧了能重买,但订单跑了、客户丢了、工人走了,这账谁算?所以工业保险配置里,营业中断险是很多人会忽略的致命项。它赔的不是东西,是钱——你每天本该赚的净利润。尤其那些单一大客户占比高的厂,停一天就是天文数字。

再就是雇主责任险。别觉得给工人买了社保工伤险就万事大吉。一来工伤认定门槛高,二来赔偿额度有限。真有工人出事,家属堵门闹赔偿的案例,还少吗?一次性伤残补助金之外的那些费用,补不起。所以我常说,雇主险是花小钱买平安。

第三个,产品责任险——做出口的应该不陌生,但很多内销工厂不当回事。你生产的零件,装到医疗器械上;你做的食品添加剂,用到儿童零食里。万一出问题,追溯到你头上,赔个底儿掉不是没可能。上个月浙江有家紧固件厂,供给汽车厂的一批螺丝断裂导致召回,直接破产。他们没买产品险。

问:财产险、机损险、利损险……怎么配?

问:我们小加工厂,到底该怎么选保险?听说有个财产一切险,是不是什么都赔?

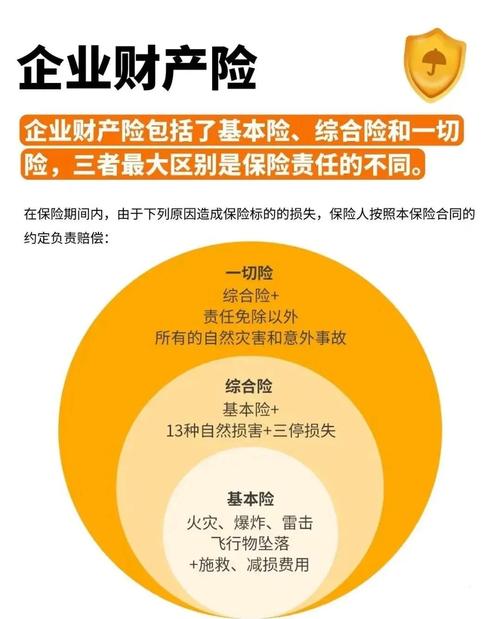

答:千万别被“一切险”这名儿忽悠。它虽然覆盖范围广,但免责条款比想象的多。比如常见的“自然磨损”、“设计缺陷”就不在范围内。真正的配置应该是基础财产险附加机器损坏险,再搭上营业中断险。这三样是骨架。规模再小也得有。机器损坏险尤其重要——数控机床主轴坏了,修一次几十万,没这个险,肉疼死。而且注意,有些保险公司机器损坏险自带营业中断赔付,但额度很少,最好单独买足。

问:雇主责任险保额买多少才够?我看有30万、50万、80万的档,怎么选?

答:看你当地的工亡赔偿标准。现在大部分省份都过百万了。30万那档基本是摆设,真出事,家属能跟你拼命。建议至少80万起步,高危岗位得100万以上。另外,别忘了看看有没有“误工费”、“医疗费报销”、“法律费用”这些附加条款。有些保单看着便宜,结果不报自费药,转头你又得掏一笔。

还有啊,别光图省事在同一家公司全买了。有些公司财产险强,但责任险条款差;有些公司雇主险性价比高,但财产险报价离谱。分着买,搭配着来,反而更划算。这事儿找个懂行的经纪人比直接找保险公司合适——经纪人能帮你从好几家里挑,保险公司自家业务员当然推自家。

那些保单里的坑,气得我肝疼

有一次审一家化工企业的保单,发现建筑物免赔额写的是“每次事故绝对免赔额人民币20万元”。这意味着啥?着火了,损失19万9,自掏;水淹了,损失18万,自掏。一年要是出三四次小事故,赔的钱全被免赔额吃掉了。我打电话质问那个业务员,对方居然说“可以帮您申请通融赔付”。拜托,通融是情分,不赔是本分,明面条款才是硬道理。后来逼着他们降到2万,保费没加多少,踏实多了。

还有奇葩的。

某包装厂,纸品仓库买了财产险,结果夏天暴雨,屋顶漏水把纸卷泡了。保险公司不赔,理由是“雨水浸泡”属于“洪水”免责——可那雨量根本没到洪水标准。扯皮三个月,最后媒体曝光才赔。所以记住:水灾条款里,“水渍”和“洪水”有时是分开的,别被模糊用语坑了。

说到这儿,你手边的保单真该翻出来看看了。别等雷劈到头上才拜佛。

最后啰嗦一句:工业保险配置这事儿,没有标准答案。每个厂的工艺流程、设备年限、客户结构、地域风险都不一样。别信任何一张现成的表格。找个靠谱的保险顾问,让他蹲在车间里看一天,跟你聊透了再做方案。贵的不一定好,省的一定有原因。