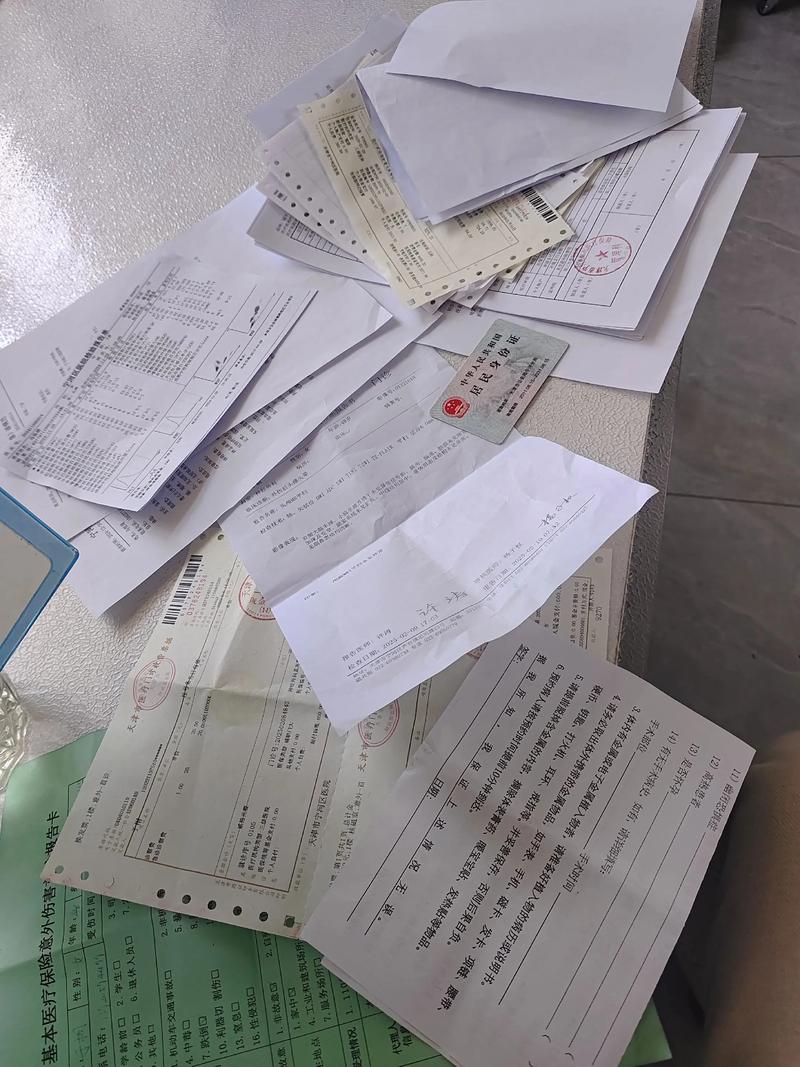

那天,车间主任老李一脸铁青地冲进办公室,手里攥着一沓皱巴巴的纸——那是三年前给冲压机买的保险单,可怎么也找不到理赔需要的维修记录。结果呢?停工三天,损失八万。这个事,一说起来就让我窝火。保险记录,保险记录,光买保险不记录,等于白买。

说实话,干了这么多年安全顾问,我见过太多企业把保单往抽屉一扔,就觉得万事大吉。真是天真!等真出了事,保险公司让你拿出设备维保记录时,你才傻眼。缺少完整的保险记录,理赔金额能直接打三折。你说冤不冤?

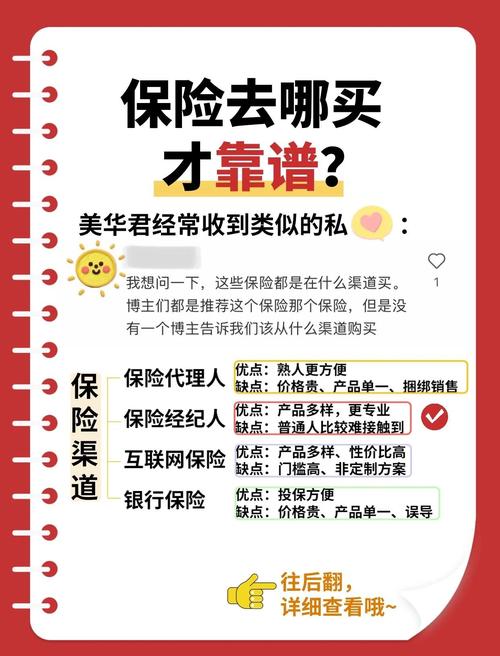

究竟什么算\”保险记录\”?不是只有那张保单

一说保险记录,90%的工厂主都只想到保单。错!大错特错!真正有用的记录,是一整套链条:

- ✅ 投保清单——列明机器型号、评估价值、责任险范围

- ✅ 风险勘查报告——保险公司现场拍的隐患照片、整改建议

- ✅ 日常点检表——像冲压机那类高危设备,每天的光电保护测试记录,比保单值钱多了

- ✅ 事故速报记录——哪怕是切到手指头的小伤,第一时间拍照、填写的事故经过,直接决定能否快赔

- ❗ 续保备忘录——别笑,真有老板忘了续保,夜里厂房起火了才哭天喊地。

我见过最极致的案例——一家注塑厂老板,给每台机器都建了电子档案,除了保单扫描件,还有保险期限到期前三个月的提醒闹钟,连保险公司业务员都佩服得五体投地。结果就是,他家连续八年保费下降,因为理赔记录完美,无争议结案速度快。

得!保险记录放哪儿最靠谱?

老李就是栽在这上头——他把保单锁在办公室铁皮柜里,那柜子的钥匙只有他有。偏偏出事那天他出差了。你说气不气人?更逗的是,消防部门都要求应急预案里必须附上保险联系电话和保单关键页,可多少人真正落实了?

这里我强烈建议:双重备份,别省钱。云端一份(加密的PDF存在靠谱网盘或企业云),车间现场一份(塑封的摘要卡贴在设备附近,包含险种、保额、报案电话)。尤其是那些移动风险高的设备——叉车、锅炉、压力容器——保单随机器走,换车间都不怕丢。

下面这两个问题,是我被问烂了的:

问:我厂里设备太多,怎么给保险记录归档才不会乱?

答:按风险等级分三层。A类:特种设备(行车、储气罐),每一台单独建档,档案里必须塞进年检报告、保险增额批单。B类:流水线设备,按产线分组,同一组设备打包投保的,理赔记录经常相互牵扯,得用Excel交叉索引。C类:低值易耗工具,只记个总金额,留存购买发票和财产保险清单就行。记住了——越是值钱的东西,记录越要细到螺丝。

问:保险公司来查勘时,老说我记录不全,究竟差哪儿了?

答:八成是缺事故前后对比照片。很多工厂出了事赶紧修,忘了先拍照。正确动作:第一时间拍下受损部位、导致事故的物件(比如断裂的刀头)、周围环境。然后立即填写事故记录表,时间、地点、操作人、初步原因,最好有目击者签字。这套动作,比事后补写十份说明都顶用。保险公司看到这样的记录,理赔员都懒得跟你扯皮。

抓住几个要命的时间节点——保险记录才有灵魂

时间是保险记录的骨架。以下节点,务必刻在脑子里:

- 投保时:收集所有风险点照片,跟保险公司逐条确认除外责任条款——有些机器高温故障不赔,你得清楚。

- 续保前一个月:整理过去一年的理赔记录,小额理赔多的话,可以谈免赔额下调;无理赔的话,直接要无赔款优待折扣。

- 事故发生瞬间:前面说了,别动现场,拍照、做记录,同时调阅维保记录——证明你不是疏于保养。

- 结案与复盘:案子结了不算完,把事故报告、理赔支票底单、保险公司结案函钉在一起,写上改善措施,存进该设备的保险记录档案。这样,明年的风险勘查报告就变得好看多了。

我合作过一家大型钣金厂,他们在每台激光切割机旁挂了个保险记录速查卡,卡片正面是保单号、报案电话、保额,背面贴了最近一次点检的合格标签。就这么个举手之劳,去年突然电源短路起火,电工第一件事不是逃跑,而是撕下速查卡拨出去了——五分钟报案,二十分钟查勘进场。最后定损十八万,全额赔付,一分没扣。而那些保险记录乱七八糟的同行,说难听点,出事后光是找保单就找了半小时,黄花菜都凉了。

说到底,保险记录不是应付差事的文件,是出险时你跟保险公司谈判的底气。条理清晰、有据可查的记录,比任何口头辩解都管用。下回再听到有人说\”保险就是花钱买心安\”,我准怼一句:保险记录才是真正的续命丹。

赶紧回去翻翻你的保险记录吧——如果还只是一张过期保单塞在抽屉,晚上能睡踏实才怪。